관심을 가지고 읽어주셔서 감사합니다. 우선 저는 수학을 못하지 않았습니다. 그리고 다단계는 제가 가장 싫어하는 것입니다.

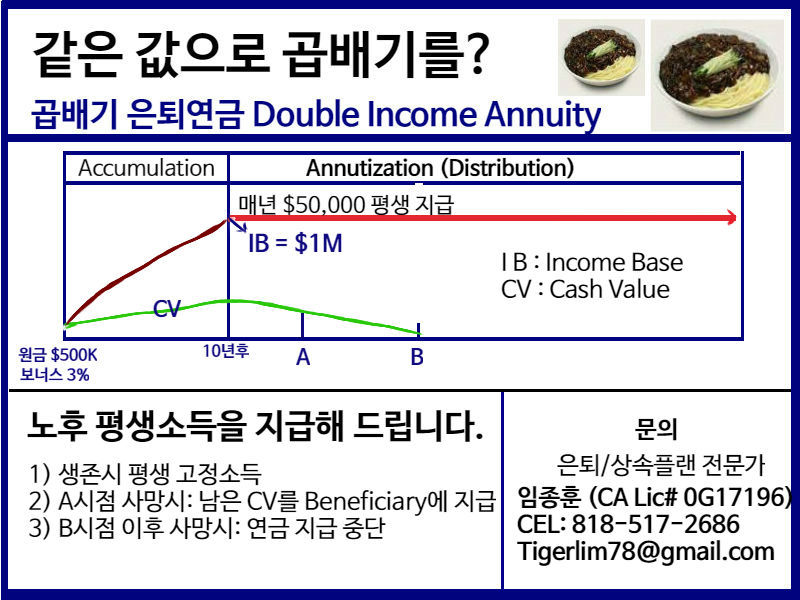

어뉴이티는 목돈을 가지고 있는 사람이 오랜기간 돈을 불려서 노후의 고정소득을 만드는 보험회사의 은퇴연금 플랜입니다. 제가 도표를 통해 예시한 것은 지금 $500K를 일시불로 어뉴이티에 넣고 10년이 지나면 이자가 복리로 불어서 Cash Value (CV)가 늘어나 있는데, 일반적인 Annuity는 이 CV가 노후 고정소득 금액을 지급하는 기준금액이 되어 이금액의 5%정도가 매년 손님이 받는 금액이 됩니다. 이 기준금액을 Income Base (IB)라 합니다.

그런데 제가 도표로 말씀드리는 Double Income Annuity는 실제 CV와는 관계없이 IB를 원금의 두배로 인정해서 이것의 5% 정도를 매년 평생동안 지급해 주는 것입니다.

그래서 Annuity는 오래 살수록 자신이 투자한 금액에 비해 훨씬 많은 금액을 받는 셈이 됩니다만, 돈을 받기 시작한 후에 일찍 죽으면 어떻게 되느냐 하는 문제가 있습니다. 일반적으로 Annuity의 Pay-out 방법에는 여러가지가 있는데, 1) 무조건 죽을때까지만 주는 방법(Single Life Annuitization) 2) 일정한 기간동안에 걸쳐 일정한 금액을 매년 균등하게 지급하는 방법 ( XX Years Period Certain) 3) 절충형 입니다. 어느것으로 해도 아쉬움이 있기 때문에 Annutization 싯점에 고민을 하게 됩니다.

Double Income Annuity에서는 죽을때까지 받지만, CV가 남아있는 상태에서 죽으면 CV가 소진되는 때까지 Beneficiary가 대신 받고, CV가 소진된 이후에 죽으면 더이상 Beneficiary가 받는 것은 없습니다.

1년에 5만불씩 30년 받으면 총 150만불을 받는것이 맞습니다. 그러나 사람들이 다 이렇게 오래 사는 것이 아니고, 보험사 입장에서는 손님의 돈 50만불을 일시불로 받아 수십년간 운용하여 더 큰 수익을 올리면서 손님에게는 1년에 5만불씩만 지급하기 때문에 망하지 않습니다. 그리고 가입자 입장에서는 오래 살수록 더 이익이 커지는 것입니다.

이 Double Income Annuity는 세계적인 공신력을 가진 보험회사 상품입니다. 가입연령은 50세 이상입니다.

마지막으로 보험회사가 망하면? 보험회사는 매일 엄청난 보험료가 들어오는 현찰 장사입니다. 따라서 망할 염려가 거의 없으나, 다른 회사와의 M&A등으로 경영권이 넘어가는 경우는 많이 있습니다.

보험은 각 주 정부에서 재무적인 기준을 포함한 모든 면에서 엄격한 관리 감독을 하고 있습니다. 그리고 각 주마다 보험회사들로 구성된 협회가 있어서 보험 및 연금상품들에 대한 보장을 해주는데, 캘리포니아의 경우 CA Life & Health Insurance Guarantee Association (CLHIGA)가 FDIC (은행 예금 보증회사)와 같이 보험과 연금상품의 Cash Value를 보호해 줍니다.

문의하신 질문에 답하려면 훨씬 더 길게 설명을 드려야 하지만, 간략히 설명드립니다. 더 궁금한사항 전화주시면 자세히 설명해 드리겠습니다.